En los tres primeros trimestres del año 2025, las Distribuidoras de Electricidad de República Dominicana enfrentaron un desafío financiero: una significativa brecha entre los montos de energía facturada y los montos cobrados. Los datos oficiales publicados por la Oficina Nacional de Estadística (ONE) y la Superintendencia de Electricidad permiten analizar con precisión el comportamiento financiero del sistema durante este período.

1. Facturación vs. Cobro: el corazón del problema

Durante los primeros nueve meses de 2025:

- Facturado total: RD$ 99,529.18 millones

- Cobrado total: RD$ 92,898.50 millones

- Brecha nacional: RD$ 6,630.68 millones

Esto significa que, por cada RD$ 100 facturados, las distribuidoras solo lograron cobrar RD$ 93.34. El restante 6.66 % representa ingresos no recuperados, que impactan directamente las operaciones y la necesidad de financiamiento estatal.

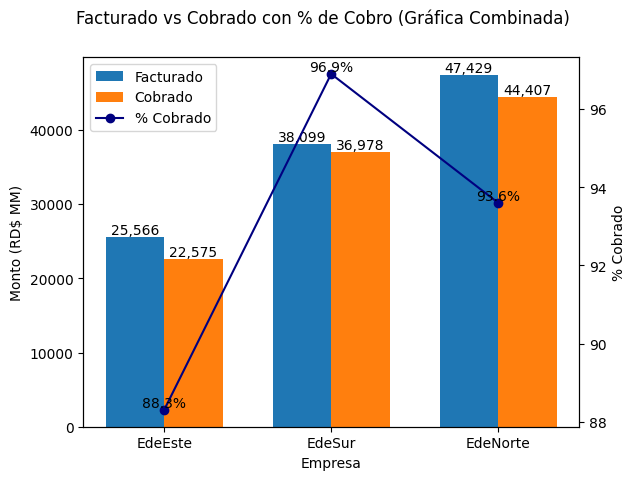

2. Análisis por empresa distribuidora

Los datos muestran diferencias en el desempeño de cada EDE:

| Empresa | Facturado (RD$ MM) | Cobrado (RD$ MM) | Brecha | % Cobrado |

| EdeEste | 25,565.64 | 22,574.70 | –2,990.94 | 88.30% |

| EdeSur | 38,099.02 | 36,977.54 | –1,121.48 | 96.90% |

| EdeNorte | 47,428.88 | 44,406.61 | –3,022.27 | 93.60% |

Gráfica 1.1. Facturado Vs Cobrado con % de cobro

Entre los principales Hallazgos:

- EdeEste es la distribuidora con menor eficiencia de cobro, recuperando menos del 90 % de lo facturado.

- EdeNorte lidera en volumen absoluto, pero su brecha supera los RD$ 3,000 millones.

- EdeSur presenta el mejor desempeño, con una eficiencia cercana al 97 %, siendo la única distribuidora con una brecha significativamente menor.

3. Brecha por tipo de usuario

Las diferencias en el comportamiento de pago por segmento revelan patrones importantes:

| Tipo de Cliente | Facturado (RD$ MM) | Cobrado (RD$ MM) | Brecha |

| Residencial | 40,224.65 | 37,169.73 | –3,054.92 |

| Industrial | 24,957.08 | 24,844.05 | –113.03 |

| Comercial | 20,875.08 | 20,038.54 | –836.54 |

| Gobierno | 10,066.55 | 9,545.59 | –520.96 |

| Ayuntamientos | 3,405.83 | 1,300.58 | –2,105.25 |

Tres conclusiones centrales:

- Residencial es el segmento con mayor brecha absoluta, influenciado por su peso en el consumo nacional.

- Industrial es el mejor pagador del sistema: su brecha es mínima.

- Ayuntamientos presentan la peor tasa de recuperación, cobrando apenas un 38 % de lo facturado.

4. ¿Por qué importa esta brecha?

La diferencia entre facturación y cobro tiene impactos directos:

- Aumenta el déficit operativo

Los ingresos no recuperados obligan a mayores transferencias del gobierno para mantener la operación.

- Limita inversiones

Una recaudación insuficiente reduce la capacidad de expandir y modernizar redes.

- Aumenta el costo del servicio

La ineficiencia financiera se traslada al usuario vía tarifas, subsidios o deudas públicas.

5. Una radiografía clara de un problema estructural

Los datos oficiales de 2025 muestran un patrón constante: la energía que se entrega no siempre se cobra. Aunque las pérdidas técnicas, fraudes, irregularidades contractuales y deficiencias comerciales influyen, la data revela que:

El problema no es homogéneo: algunas EDE y algunos segmentos de usuarios son más eficientes que otros.

La combinación de brechas elevadas y altos niveles de demanda convierte este fenómeno en uno de los principales desafíos financieros del sector eléctrico dominicano.

En conclusión, la brecha entre lo facturado y lo cobrado en enero–septiembre de 2025 no es simplemente un indicador contable: es un reflejo directo de las debilidades estructurales del sistema eléctrico dominicano. Reducir esta brecha requiere fortalecer la medición, mejorar la gestión de cobros, regularizar clientes, combatir el fraude y promover una cultura de cumplimiento de pago. Los datos oficiales permiten por primera vez describir con precisión dónde y cómo se concentra el problema. Y ofrecen, al mismo tiempo, la base para diseñar soluciones más efectivas y focalizadas.